Señales financieras

El rally de las small caps chilenas: Las estrategias y acciones favoritas de los fondos de inversión

Con un 7,2% de rendimiento en lo que va del año, las empresas de baja capitalización sacan amplia ventaja a los principales índices del país. Del $ 1 billón que administran los fondos, Enaex, Salfacorp y Pucobre son las preferidas.

Por: Francisco Noguera | Publicado: Viernes 28 de junio de 2024 a las 10:07 hrs.

- T+

- T-

Foto: Jonathan Duran

Compartir

La baja en las tasas de interés, la resistencia de la economía y mejores resultados reportados por las empresas chilenas han llevado a un auge a la renta variable local. A pesar de que los gigantes de la bolsa se han llevado la atención tras alcanzar rendimientos históricos, bajo un menor escrutinio público las acciones de menor capitalización bursátil, también conocidas como “small cap”, no se han quedado atrás.

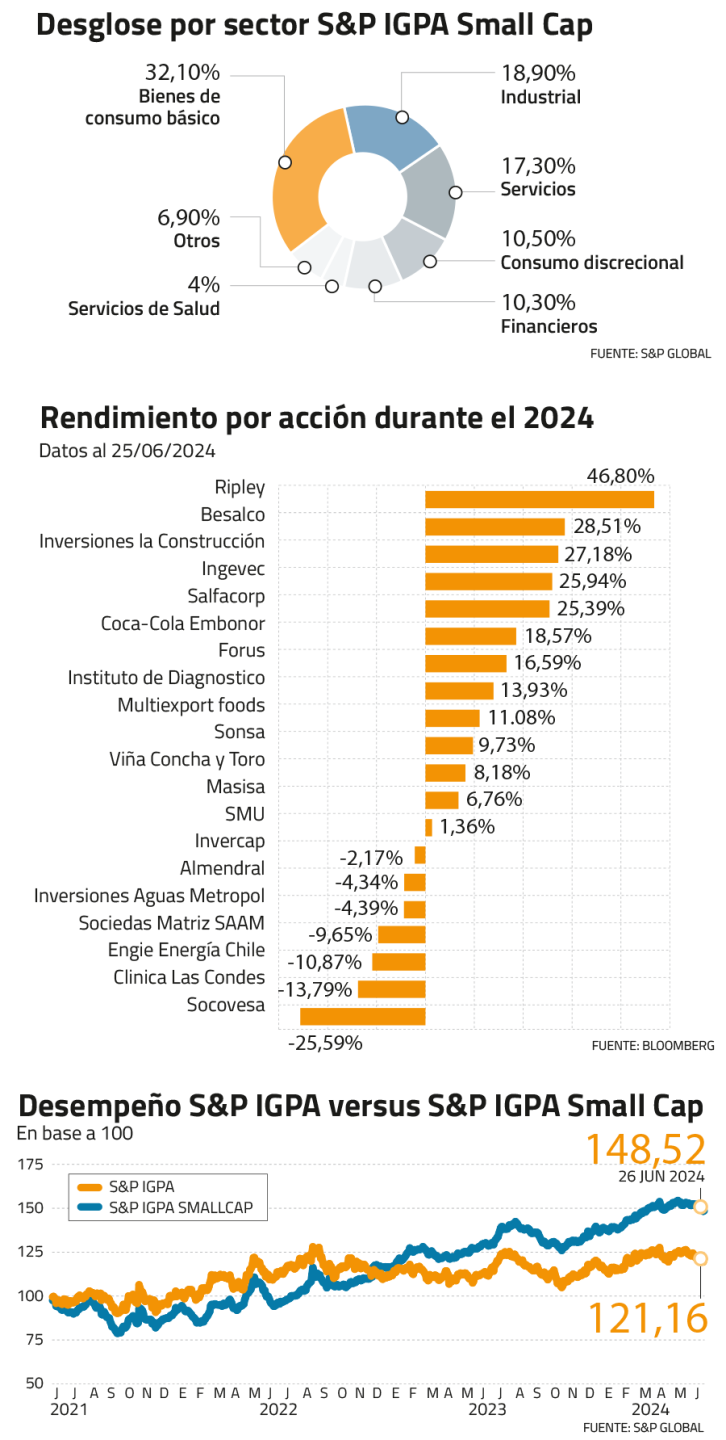

En Chile, estas acciones son seguidas por el sub-índice S&P IGPA Small Cap, el cual registró su máximo histórico el 13 de mayo de este año, tras anotar un rendimiento del 7,2% en lo que va del año. Una amplia diferencia con los índices S&P IPSA y el S&P IGPA, que anotan un rendimiento del 1,8% y 1,6%, respectivamente.

De las 20 acciones que componen el índice small cap, nueve anotan rendimiento de dos dígitos en lo que va del 2024, siendo Ripley la que lidera el ranking con un aumento del 46,5% en el precio de sus papeles.

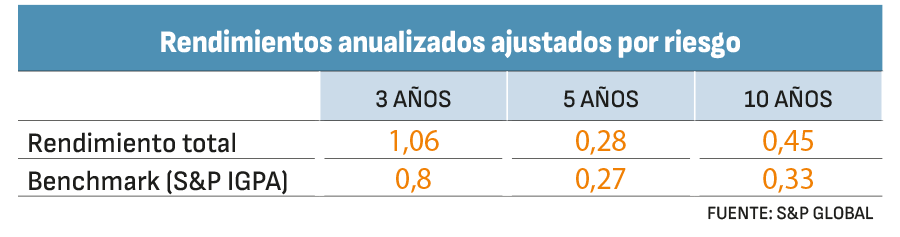

A pesar de ser un sector caracterizado por su mayor riesgo, los analistas explican que en el largo plazo los retornos pueden ser más atractivos, además de ser una excelente oportunidad para diversificar los portafolios comprando a bajos precios.

"Las small caps están descontadas entre un 30% y 35% respecto a su historia de los últimos 15 años. Eso llegó a ser sobre 50% en el punto más bajo, pero todavía queda una buena brecha para llegar a lo que son múltiplos más normalizados”, apuntó el co-portfolio manager de Moneda Patria Investment, Edgardo Gutiérrez.

“Si bien, en lo que va del año las compañías del universo small cap han mostrado rendimientos muy superiores, llevando a este exceso de descuento a comprimirse, estos siguen estando presentes (…) El sector aún tiene buenas oportunidades de inversión”, afirmó el portafolio manager de renta variable de Bci Asset Management, Felipe Larraechea.

“Actualmente, las expectativas de rentabilidad están en niveles que se encuentran entre el 20% a 30%, aunque aún se observan compañías con 100% de upside en nuestra muestra”, comentó el portafolio manager de Falcom Asset Management, Sergio Winter.

“Si bien existen casos interesantes y positivos dentro de la categoría small cap es difícil decir que la categoría como un todo está en una situación positiva. (…) Efectivamente hay una mayor tasa de descuento, lo cual refleja el menor tamaño de sus negocios, la mayor volatilidad de sus ingresos y un bajo acceso al mercado financiero que hace concentrar su acceso al financiamiento bancario,” apuntó el gerente de renta variable chilena de LarrainVial Asset Management, Sebastián Ramírez.

El retorno de Latam a Wall Street: los avances y dudas en torno a la estructura de la operación

US$ 1.096 millones en small caps

Donde hay un claro consenso es que la baja cobertura del sector genera inexactitudes en la determinación de precios por parte del mercado. Es ahí donde los assets manager toman posiciones, sumando a sus portafolios acciones con atractivos dividendos y oportunidades de crecimiento que la mayoría no logra anticipar.

Actualmente, son nueve los fondos de inversión que ofrecen una exposición directa al universo de empresas de mediana y pequeña capitalización bursátil, los cuales en conjunto administran alrededor de US$ 1.096 millones (al tipo de cambio actual). Según la última información disponible en la CMF, el portafolio total en small cap lo lidera el fabricante de explosivos Enaex (7,12%), seguido por la constructora Salfacorp (5,46%) y la minera Pucobre (5,45%).

Moneda Patria Investment, Compass Group, Falcom, Bci, Santander, LarrainVial y BTG, son algunas de las firmas que ofrecen fondos de inversión en esta categoría, aunque las estrategias son diversas.

En el caso de Moneda apuesta por este segmento a través de “Pionero”, el fondo más grande, que administra $ 499.573 millones. Su estrategia dista de los demás, al no considerar a Besalco y Salfacorp. Al mismo tiempo, es el único que tiene posiciones en Enaex y Pucobre, sus mayores apuestas.

“Enaex es una empresa líder en la industria en la que participa a nivel mundial, mientras que Pucobre es nuestra forma de exponernos al cobre. Además si bien son compañías chilenas, la gran parte del crecimiento y de sus ingresos es en dólares”, comentó el co-portfolio manager de Moneda.

Compass Group, el segundo en tamaño, al gestionar $ 227.201 millones, tiene sus principales posiciones en Salfacorp, Multiexport Foods y Coca-Cola Embonor. Las tres firmas acumulan inversiones superiores a los $ 60 mil millones.

"En Besalco vemos un negocio de maquinaria que se ve muy beneficiado por los precios de los commodities y por una inmobiliaria en Perú que ha venido mostrando números muy por sobre la industria. En Embonor tenemos una posición importante porque nos gusta mucho el negocio embotellador, y creemos que hoy las valorizaciones de la compañía no reflejan el real valor de los activos. Por el lado de Multi x tenemos una visión positiva en términos de precios del salmón para los próximos años, ya que vemos una oferta tanto en chile como en el mundo muy restringida y vemos que la compañía está muy bien posicionada para capturar las oportunidades que se darán en el mercado", detalló el head de equities Chile en Compass Group, Nicólas Donoso.

En el caso de LarrainVial, las inversiones se focalizan en Besalco, Salfacorp, Ripley y Forus. Las cuatro firmas acumulan el 37% del portafolio total. Una estrategia similar a la de Falcom, que considera a Besalco y Salfacorp como sus principales apuestas.

Desde BTG la apuesta es principalmente por el retail, que representa el 20% del portafolio.

“En términos de estrategia, lo que hicimos el año pasado fue sobreponderar en el sector retail, al mismo tiempo que subponderamos sectores como supermercados, que habían tenido un muy buen 2022 y 2023. Así, logramos aumentar la exposición en un sector que creemos será el ganador el 2024”, detalló el portafolio manager de BTG, Andrés Navarrete.

“Dentro de las principales sorpresas en lo que va del año destacan las mejores perspectivas en el consumo privado. En el otro extremo, vemos que el sector inmobiliario sigue enfrentando una situación difícil y aparece como uno de los sectores económicos más rezagados en la recuperación de la actividad a nivel país,” comentó Larraechea de Bci Asset Management.

¿Está barata la acción de Entel? Competencia y 5G golpean su desempeño bursátil

Involucrarse en las empresas

Para los fondos de inversión de mayor tamaño, tal como Moneda y Compass, invertir en empresas de baja capitalización bursátil es una estrategia que va mucho más allá de la compra y venta de acciones cotidianas.

La toma de posiciones en small cap se caracteriza por una relación directa entre el inversionista y la compañía. Reuniones con los gerentes y encargados de las diversas líneas de negocio, son solo algunas de las estrategias que implementan los fondos para valorizar las empresas y dejar a un lado la escasa información financiera que caracteriza al sector.

“El lado malo de las small caps es que algunas compañías no tienen departamentos de Investor Relations y no hay analistas de los bancos haciendo coberturas. El lado bueno es que si estás dispuesto a mirar los comparables privados, a conversar con los exempleados y construir el puzzle de información desde abajo, puedes aprovechar oportunidades que el mercado no sigue”, explicó Gutiérrez de Moneda.

Una vez tomada la decisión de invertir, los fondos toman posiciones relevantes, a largo plazo, involucrándose en la compañía. Así, bajo una búsqueda de mejora de los gobiernos corporativos y de satisfacer las necesidades que tiene la compañía, los fondos nombran directores.

"Parte de nuestro proceso de inversión considera entender que le puede faltar a las compañías en términos de gobierno corporativo para poder destrabar el valor que vemos en la inversión que estamos realizando. Por ejemplo, en la industria salmonera veíamos una necesidad bien importante de avanzar en todo lo que es sostenibilidad, lo que nos ha llevado a empujar la nominación de directores que tuvieran experiencia en este tema y pudieran ser un aporte para la industria", aclaró Donoso de Compass.

Una estrategia que también se refleja en Moller & Pérez Cotapos. En este caso, Moneda ha tenido posiciones por cerca del 8% de la compañía, lo cual le permitía nombrar como director de la constructora al ex co-portafolio manager de “Pionero”, Vicente Bertrand. Aunque hoy Bertrand ya está fuera de Moneda, recientemente fue electo como presidente de Moller & Pérez Cotapos.

A pesar de la escasa liquidez de las acciones, una vez cumplidos los plazos de inversión las alternativas de ventas son variadas para los fondos. Por un lado, al ser participaciones transadas en bolsa, el número de posibles compradores es considerable, aunque también los retornos pueden venir por operaciones de M&A o una venta de activos que genera un dividendo considerable para los accionistas.

“¿Posee un riesgo mayor que invertir en el IPSA? La respuesta es sí, porque son compañías más expuestas a la economía local y, por lo tanto, la base de ingresos está menos diversificada. (…) Es clave tener paciencia y un horizonte de inversión de largo plazo, idealmente superior a tres años”, complementó el portfolio manager del Fondo Small Cap de Santander Asset Management, Abdal Farooqui.

La cifra de la semana

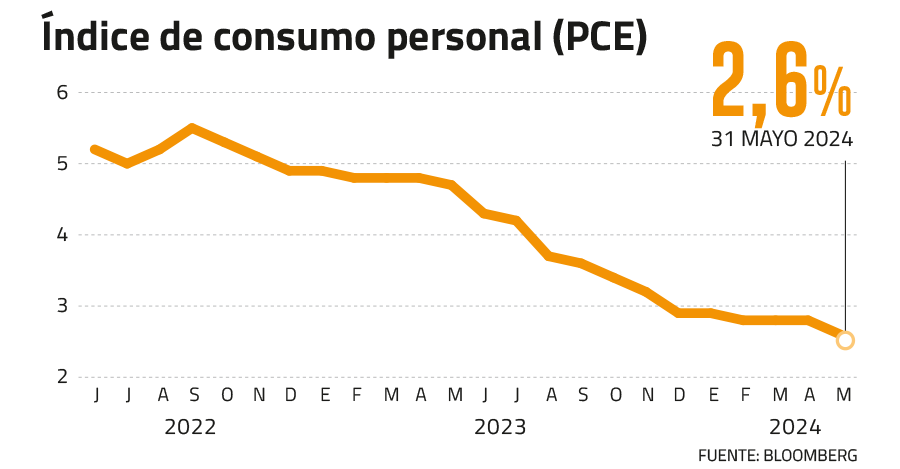

- Este viernes, en Estados Unidos, se publicó el índice de Gasto de Consumo Personal (PCE) de mayo, el cual se ubicó en línea con las expectativas del mercado, tanto en su variación mensual (0,1%), como en términos anuales (2,6%). Esta lectura fue el dato más bajo en los últimos 3 años, lo cual son buenas noticias para el mercado en cuanto a sus expectativas de inflación para los próximos meses. El índice S&P500 y NASDAQ reaccionaron de forma moderada a la noticia, al igual que los instrumentos de renta fija, como los bonos del tesoro a 10 años (4,26%) y a 2 años (4,67%).

- Dentro de los componentes que más explicaron la variación de precios, el área de servicios continuó siendo la partida que mayor variación presentó durante el mes y, dentro de este componente, los arriendos siguen siendo el punto más fuerte de la aceleración durante este año.

- De seguir por este camino, los activos internacionales deberían reaccionar positivamente y sin sorpresas gracias que la inflación estaría disminuyendo en línea con las expectativas del mercado. Lo anterior podría ayudar a disminuir los niveles de tasas de forma progresiva, donde eventualmente podría impactar en las tasas locales presionando a la baja.